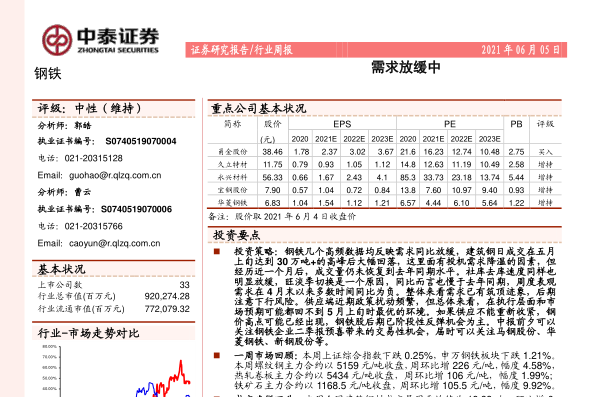

资源下载

资源下载

现在的房地产库存有多高?

文件列表(压缩包大小 1.09M)

免费

概述

2022年08月04日发布

【每日一问】

全国商品房库存已经是历史高位水平,去化周期也接近2015年的高点。但住宅与非住宅的静态库存和动态去化显示出完全不同的趋势变化。住宅销售低迷的同时供给也明显缩量,而非住供给始终高企。截至2022年上半年,全国商品房广义库存面积为74亿平,同比增长0.6%,去化周期为65个月,同比增长29.4%;其中住宅广义库存面积为25亿平,同比下降6.0%,去化周期为26个月,同比增长28.1%,反映出住宅销售持续低迷的同时,供给也明显缩量;非住宅广义库存面积为49亿平,同比增长4.3%,去化周期为272个月,同比下降8.3%,市场供给仍然高企。本文我们主要讨论商品住宅的库存与去化情况。

从商品住宅的角度来说,尽管从动态的去化周期来看不在历史绝对高位,但是自疫情来上升趋势显著,同时静态库存面积也已经达到25亿平,虽未突破2014-2015年的历史最高点,但仍属于相对较高水平。从14年的去库存以来,静态库存面积就有了明显下滑,但到了2018年3月。库存面积开始回升,这和棚改进入收尾阶段有关。自2020年9月后,库存略微下降,从历史第二高点的28亿平下降到25亿平,仍然高于去库存后的最低点23.7亿平。而去化周期自去库存之后出现了明显的下滑,从2015年6月的38个月,下降到了2020年12月的最低点的17个月。但从2021年9月开始出现了明显的回升,疫情反复后销售下行,2022年6月末去化周期已经升至26个月,略低于2020年6月的26.5个月,为2020年疫情后的最高点。自2021年9月开始静态库存开始下行,而动态去化周期走高,走势出现明显背离,说明在这期间销售是大幅下行的,而供应下行的量比销售更多。

重点城市开盘去化率降至历史冰点。从中指院公布的14个重点城市新开盘项目平均去化率来看,2018年二季度以来呈明显下降的趋势,2020年四季度到2021年二季度市场略微回暖,去化率回升,但与2018年相比,仍然较低。2021年三季度开始去化率再度走低,2022年二季度降至46%,处于历史的最低。

从各城市能级的狭义库存来看,2022年以来,高能级城市库存量整体走高,低能级城市下行;整体去化周期都有明显上升,低能级城市去化周期处于历史高位。2022年6月末,一线、二线、以及部分可监测的三四线城市住宅可售面积分别为2677、24210、8765万平,同比增速分别为19.8%、2.6%、-4.6%。截至2022年6月末,一、二、三四线城市住宅去化周期分别为17.2、18.2、21.4个月,同比分别增长85%、80%、101%。2021年下半年以来,一线城市的可售面积有明显提升,去化周期触底回升,但目前仍低于疫情爆发初期的2020年5、6月的17.3、18.3个月。二线城市的可售面积较为平稳,在2022年初之后还出现了小幅下降,主要是因为相比销售下滑,供应也显著减少,二线城市表现出的特征和全国的广义库存和去化周期较为相似。而少部分的三四线城市可售面积变化不大,但去化周期出现了非常明显的提升,我们认为主要是因为销售的持续遇冷造成的,在最近几个月政策连续的出台刺激之下,终于拐头向下,但仍高于疫情后的峰值,销售改善的状况不明显。

各区域去化周期自2021年下半年以来均呈现上行趋势。截至2022年6月末,环渤海、长三角、成渝、中西部、珠三角、海西经济区、东北六大区域住宅去化周期分别为23.3、15.6、15.5、16.9、19.8、23.0、47.5个月,同比分别增长37%、109%、135%、97%、106%、116%、154%,环比增速分别为-5.2%、-8.2%、8.3%、5.9%、-1.8%、-9.3%、-0.8%。1)基本面缺乏支撑且购买力严重不足的东北部,目前商品住宅的去化周期接近50个月,即便供应不再放量,以目前低迷的成交走势来看,中长期库存风险依旧较大。2)当前长三角、成渝城市群的去化周期相对最短,基本面具备较强的韧性;但成渝地区成交尚未见明显回暖,6月去化周期仍延续上行趋势;而长三角区域率先复苏,2022年6月长三角去化周期的改善幅度较大,长三角地区房地产市场明显复苏,重点城市开盘去化率升至44%,环比提升13个百分点。头部城市上海、杭州开盘去化率超80%,上海疫情解封后市场快速复苏,6月开盘去化率高达83%,7成以上楼盘开盘当天售罄;苏州、宁波、南京等去化率低位回升。3)此外,中西部地区的去化周期也尚未见改善,我们认为市场回暖将从东南沿海逐步传导至内陆中西部地区,其市场的边际回暖需要更长的时间,仍将面临较大的去库存压力。

【今日收评】

从大盘表现来看,今日(8月4日)申万房地产板块上涨0.73%,相对沪深300收益率为-0.12%;恒生地产板块上涨1.20%,相对恒生指数收益率为-0.86%。申万房地产板块中,央企、地方国企与民企涨幅均值分别为1.03%、1.38%、1.02%。在整体没有明显催化剂、基本面改善仍待政策传导、房企资金面持续紧张、房企即将迎来偿债高峰月的情况下,行业信心持续不足,地产板块持续跑输大盘。三湘印象涨停,作为“文化+地产”双主业协同发展的公司,受益于今日旅游概念上涨2.68%。

从个股表现来看,主流A股房企今日涨跌幅均值为0.44%,排名前三是新城控股、华侨城A、万科A,涨幅分别为3.01%、1.31%、1.06%,其中华侨城受益于融资消息利好连续两日涨跌幅排名位列前三,8月2日公司发布中期票据申购说明,计划发行规模20亿元,期限为5年。主流内房股今日涨跌幅均值为-0.07%,排名前三是中国海外发展、华润置地、旭辉控股集团,涨幅均值分别为0.97%、0.97%、0.51%,其中华润置地在今天开始的深圳二轮集中土拍中已经斩获三宗地块,成交总价为94.48亿元。

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250