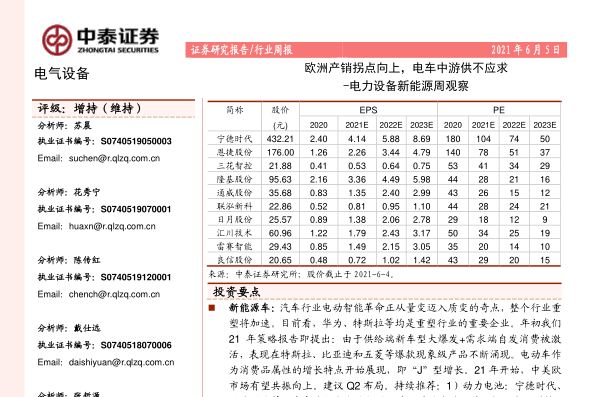

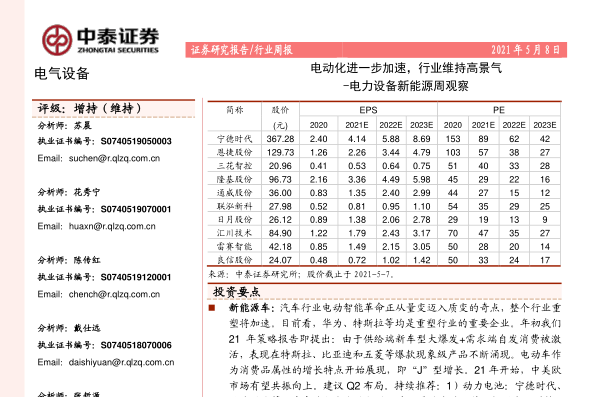

资源下载

资源下载

智能车1.0,迈入加法时代

文件列表(压缩包大小 4.91M)

免费

概述

2021年12月03日发布

预测2022全年汽车销量2800台左右,新能源车510万台。2021年供给受限,需求较旺,随着芯片供给逐步恢复,我国汽车产业有望回到2018年水平。未来几年汽车更新周期有望加快,叠加车企全球战略加速,我们预计我国汽车年销量空间仍较大,自主品牌份额有望大幅提升至60-70%。自主品牌智能化与混动技术加持,打品牌组合拳,有望迎来量价齐升期。

车企打磨高价值模块,品牌矩阵做加法。新一代车型平台及动力系统、走向中央集成的电子电气架构、孵化高科技独角兽是自主车企正在打磨的迎战产业智能化转型的高价值模块。基于此探索新用户、新场景,打造多品牌矩阵,坚持规模化与个性化并举。我们认为自主品牌在行业变革中具有先发优势和本土优势,历史包袱较轻,进步速度快,将在转型过程中处于领跑地位。

新旧巨头集结,智能车拥有更强供应链。随着整车EE架构走向集中,智能车软件价值占比将逐步增加,智能驾驶逐步向高级别进阶、智能座舱应用空间广阔。未来汽车供应链增量机会多在高精传感器、主控芯片、域控制器、软件、舒适个性化配置等关键赛道。智能车供应链扩容,科技巨头深度介入,未来几年智能车新的产业链分工合作关系将逐步成型,看好处于关键赛道,且拥有关键壁垒的配件企业。

投资建议:维持行业“强于大市”评级。看好转型迅速、品牌矩阵全面、兼具规模效应与造血能力的整车企业,强烈推荐长城汽车(2333.HK),推荐吉利汽车(0175.HK),推荐2022年或有明显边际改善的上汽集团、广汽集团,建议关注造车新势力三强。推荐受益于电动智能车渗透率不断提升的供应商福耀玻璃、华域汽车;软件定义汽车加速,汽车算力趋于集中化、算力需求提升,域控制器、智能车操作系统等软硬件服务需求将快速增长,强烈推荐中科创达,建议关注德赛西威。

风险提示:1)芯片等零部件短缺恢复程度不及预期,给汽车产业链带来断供和利润下滑的风险;2)因政策法规、消费者需求变化等造成新能源车渗透率不及预期;3)全球疫情反复,影响国内和全球经济,进而导致民众收入下滑,影响汽车消费;4)新的高端智能车对用户体验增益不明显,影响品牌向上突破。

理工酷提示:

如果遇到文件不能下载或其他产品问题,请添加管理员微信:ligongku001,并备注:产品反馈

评论(0)

0/250